通富微电:困境反转时刻,紧抱AMD大腿,先进封装龙头迎来新机遇

半导体周期触底回升:存储+算力先行,2023年,半导体市场经历了起伏,封测环节业务同样承压,特别是传统封测业务遭遇较大挑战。但从2023年下半年开始,半导体行业景气度逐步回升,消费电子产业链库存水平日趋降低,行业中有较强的补库存动力。2023年第四季度,全球半导体销售额为1,460亿美元,同比增长11.6%,环比增长8.4%;2023年12月,全球半导体销售额为486亿美元,环比增长1.5%。;同时,人工智能等技术的应用将成为行业增长的关键动能之一,半导体行业出现触底回升迹象。

人工智能产业将成为未来大趋势,先进封装率先受益:2024年被视为AIPC元年,全球AIPC整机出货量预计将达到约1300万台。AMD在PC芯片领域优势明显,通富微电有望跟随受益。

通富微电

通富微电主营业务为集成电路封装测试,占营收占比超94%。境外销售占比74.36%,2023年其第一大客户AMD占营收59.38%(一家独大)。

通富微电先进封装布局:截至目前,超大尺寸2D+封装技术、3维堆叠封装技术、大尺寸多芯片chiplast封装技术已验证通过;在存储器产品方面,通过了客户的低成本方案验证;在SiP产品方面,实现国内首家WB分腔屏蔽技术研发及量产。此外,公司完成了LQFPMCU高可靠性车载品研发导入及量产,显著促进营收增长;实现高导热材料开发,满足FCBGA大功率产品高散热需求;在测试方面,业界首创夹持式双脉冲动态测试技术,实现与静态参数测试的一体化。

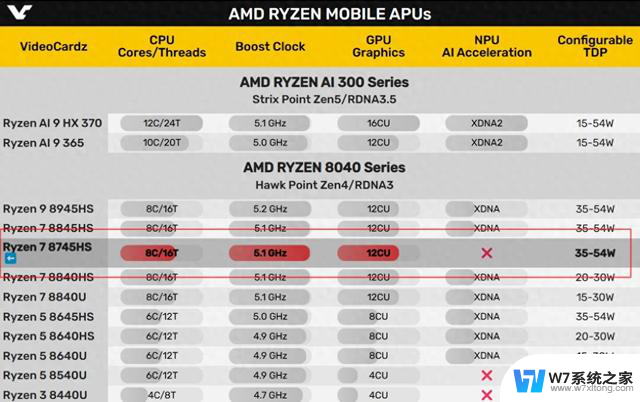

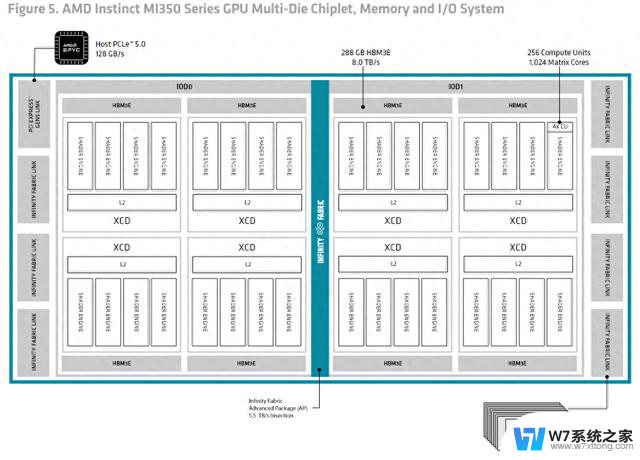

持续推进5/4/3nm新品研发,凭借FCBGA、Chiplet等先进封装技术优势,不断强化与客户的深度合作,满足客户AI算力等方面的需求。通过并购,通富微电与AMD形成了“合资+合作”的强强联合模式。建立了紧密的战略合作伙伴关系,双方在客户资源、IP和技术组合上具有高度互补性,有利于AMD(AMD与英伟达并称算力芯片双雄)在5G、数据中心和汽车市场上进一步迈进。通富微电是AMD最大的封装测试供应商,占其订单总数的80%以上。截至2023年12月31日,公司累计国内外专利申请达1,544件,先进封装技术布局占比超六成;开发扇出型、圆片级、倒装焊等封装技术并扩充其产能,积极布局Chiplet、2D+等顶尖封装技术,形成了差异化竞争优势。

研发人员1667人,占总人数8.35%,研发投入11.62亿,占营收比重5.22%,研发投入全部费用化,减少了后续折旧摊销。研发投入与项目进展:公司持续加大研发投入,多个先进封装研发项目正在进行中。涉及如12寸bumping、三维高密度多叠层存储产品、高性能处理器芯片的FC封装、超高密度BGA封装等关键技术,这些项目的成功实施将进一步提升公司在先进封装领域的竞争力。(其他的研发投入可以阅读其年报披露)

大基金减持预期:结合其过往减持历史,以及大基金转让另一封测龙头长电科技股份,预计集成电路产业基金会逐步退出其股东行列。

财务数据:2023年,公司实现营业收入222.69亿元,同比增长3.92%。根据芯思想研究院发布的2023年全球委外封测榜单,在全球前十大封测企业2023年营收普遍下降的情况下,公司营收略有增长。2023年,公司实现归属于母公司股东的净利润1.69亿元,同比下降66.24%。2023年,公司在存储器、显示驱动、功率半导体等方面继续成长。随着国内存储芯片技术的日趋成熟以及国产面板在全球市场份额的提升,公司布局多年的存储器产线和显示驱动产线已稳步进入量产阶段并显著提升了公司在相关领域的市场份额。在存储器产品方面,公司持续增强与客户的粘性,月营收创新高;在显示驱动产品方面,大陆及台湾两大头部客户都取得20%的增长。净经营现金流数倍于净利润,经营造血能力强。有息负债压力不小,短期借款+长期借款近百亿。

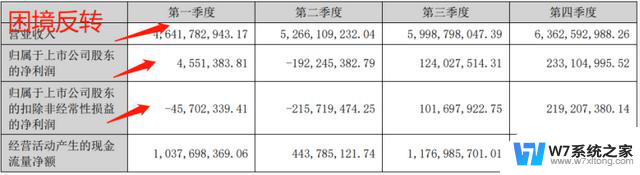

分季度来看,第三第四季度营收净利润环比增长明显,有触底反转迹象:

总结:半导体整个行业的周期复苏,先进封装的细分赛道,抱着AMD的大腿,通富微电会迎来它的困境反转么?

以上为行业及个股分析,为个人观点,不构成投资建议!